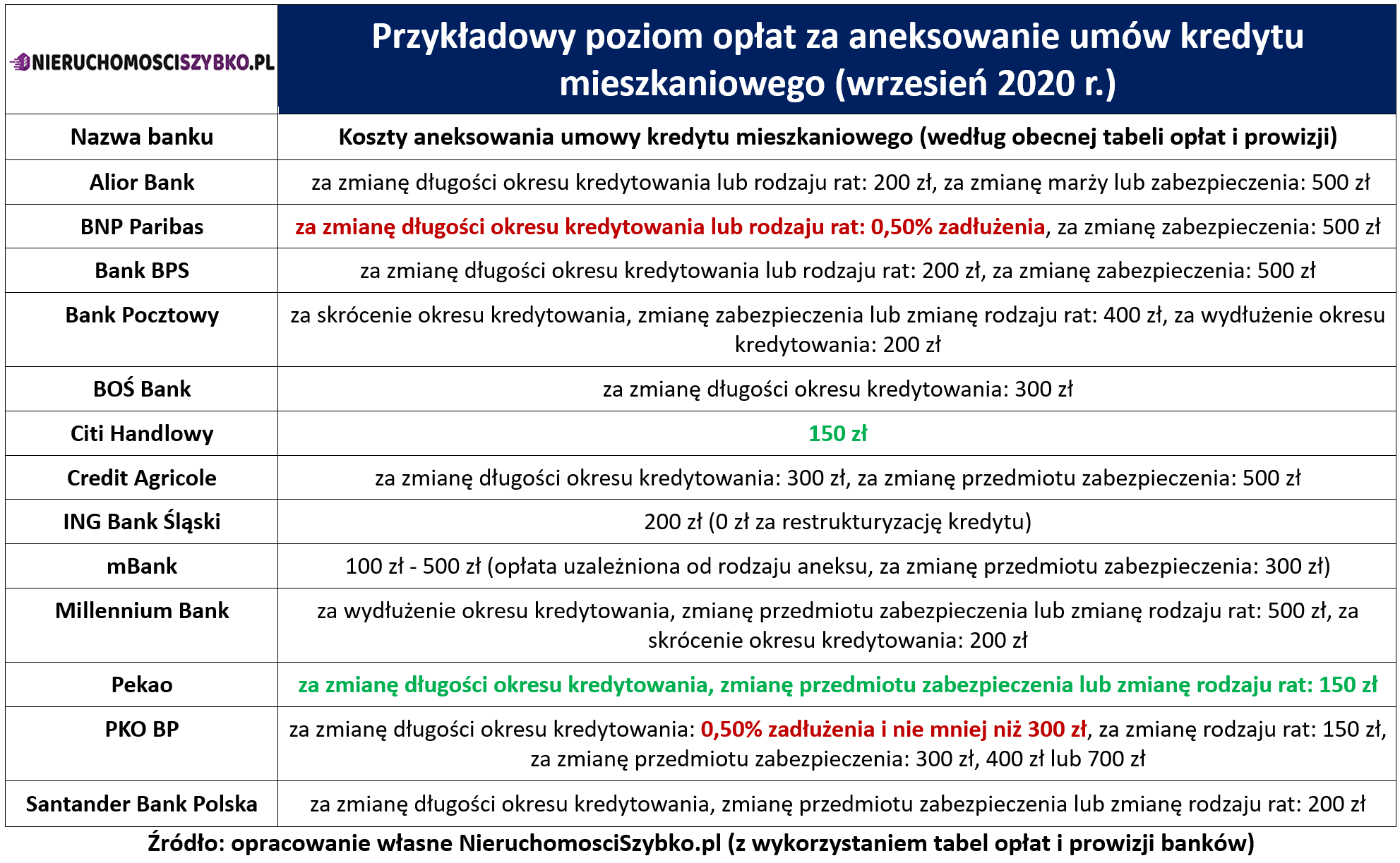

Już od dłuższego czasu, krajowe media ekonomiczne poruszają ważny temat, jakim są spodziewane podwyżki rat po wzroście stóp procentowych Narodowego Banku Polskiego. Trudno ukryć, że ten temat już nieco spowszedniał Polakom. Zamiast spodziewanego wzrostu kredytowych rat, o którym była mowa np. w 2019 roku, kredytobiorcy doczekali się bowiem trzech kolejnych „cięć” stóp procentowych NBP na początku pandemii COVID-19. Nie ulega jednak wątpliwości, że kredytowe ryzyko związane ze wzrostem kosztu pieniądza (tzw. ryzyko stopy procentowej) faktycznie jest spore. Świadczy o tym między innymi fakt, że Komisja Nadzoru Finansowego niedawno rozpoczęła specjalną kampanię informacyjną dla klientów sektora bankowego. W kontekście działań KNF-u, warto poruszyć inną kwestię. Chodzi o to, jak banki powinny informować o ryzyku stopy procentowej. To ciekawe zagadnienie, bo od początku lipca 2021 r. krajowe banki komercyjne muszą stosować nową Rekomendację S, którą przygotowała Komisja Nadzoru Finansowego.

Nasz artykuł w dużym skrócie:

- Mimo wprowadzenia nowej Rekomendacji S, zasady informowania klientów banku o tym, jakie jest kredytowe ryzyko pozostały bez zasadniczych zmian.

- Bank musi zaprezentować między innymi wysokość rat kredytowych przy założeniu, że oprocentowanie „hipoteki” w przyszłości wzrośnie aż o 4 punkty procentowe.

- Osoby zaciągające nowe kredyty mieszkaniowe, nie muszą zdawać się tylko na ocenę sytuacji przez bank. Tacy klienci mogą sami ocenić, czy ich budżet domowy wytrzyma wyższe raty.

Poniżej prezentujemy inne informacje dotyczące ważnego tematu, jakim na pewno jest kredytowe ryzyko.

Banki komercyjne muszą już stosować nowe wytyczne KNF

W kontekście nowej Rekomendacji S, dotychczas mówiło się głównie o wymogu oferowania przez banki kredytów z oprocentowaniem ustalonym na okres co najmniej 5 lat. Wspomniany pakiet zaleceń KNF-u wprowadza też na polski rynek kredyty z opcją „klucz za dług” i skraca okres spłaty, po którego przekroczeniu nie zmienia się zdolność kredytowa klienta (zmiana tego okresu z 30 lat do 25 lat). Wszystkie wspomniane zmiany w przypadku banków komercyjnych obowiązują już od połowy 2021 r. Spółdzielczy sektor bankowy ma półtora roku więcej na przygotowanie się do nowych regulacji.

Kredytowe ryzyko: nowa rekomendacja wiele nie zmienia

Analiza dwóch wersji Rekomendacji S (z 2013 roku oraz 2020 roku) sugeruje, że raczej niewiele zmieniło się w kwestii informowania klientów banku o tym, jak wygląda kredytowe ryzyko (ryzyko stopy procentowej). Zgodnie z brzmieniem nowej Rekomendacji S (obowiązującej już banki komercyjne), przed udzieleniem kredytu mieszkaniowego klient powinien zostać poinformowany o tym, jak będą wyglądały raty w przypadku:

- aktualnego oprocentowania kredytu

- oprocentowania wyższego o 400 punktów bazowych/4,00 punkty procentowe (np. 6,40% zamiast 2,40%)

- zmiany oprocentowania identycznej, jak ta odnotowana w ciągu ostatnich 12 miesięcy

- stopy referencyjnej kredytu (zwykle WIBOR 3M lub WIBOR 6M) na poziomie 3,00%, 5,00% oraz 10,00%

Nowa Rekomendacja S wprowadziła obowiązek prezentowania klientom ostatniego z wymienionych wyżej scenariuszy. Informowanie o tym, jak wyglądałaby rata przy poziomie WIBOR-u 10,00% może wydawać się wymogiem nieco na wyrost. Klient banku na pewno powinien jednak wiedzieć, jak może zwiększyć się jego rata jeśli stopa WIBOR, która jest mocno powiązana ze stopami procentowymi NBP osiągnie poziom np. 4,00% - 5,00%. Przyszły kredytobiorca sam powinien sprawdzić, czy w takiej sytuacji jego budżet domowy będzie się „spinał”. W tym kontekście warto nadmienić, że banki liczą wskaźnik DStI (Debt Service to Income), czyli udział obciążeń ratalnych w dochodzie netto dłużnika bazując na nieco uproszczonych założeniach dotyczących np. kosztów utrzymania gospodarstwa domowego.

Spory z frankowiczami były dobrą nauczką dla banków …

Nie ulega wątpliwości, że banki muszą zwracać dużą uwagę na kwestie informacyjne w kontekście zagrożenia, jakim jest kredytowe ryzyko związane ze wzrostem stóp procentowych NBP. Nauczką dla sektora bankowego na pewno jest sytuacja frankowiczów. Warto pamiętać, że jednym z argumentów kredytobiorców w sporze z bankami (oprócz np. klauzul abuzywnych) jest brak przekazania odpowiednich informacji na temat ryzyka finansowego przed zawarciem umowy kredytowej.

Krajowe banki powinny zadbać, aby podobne argumenty nie pojawiały się wtedy, gdy najpopularniejsza stopa bazowa nowych kredytów mieszkaniowych (WIBOR 3M) wróci z poziomu wynoszącego ok. 0,2% do bardziej typowych notowań (np. 2,0% - 3,0%). Warto nadmienić, że w przypadku nowo zaciąganego kredytu o wartości 400 000 zł i okresie spłaty 30 lat, wzrost WIBOR-u 3M z 0,21% do 2,51% będzie oznaczał równą ratę na poziomie 2143 zł zamiast 1614 zł. Podane wyniki zakładają kredytowaną prowizję przygotowawczą (2,00%) oraz marżę wynoszącą 2,30%.